ニュース

'11.2.15 相続 効率手続きのコツ

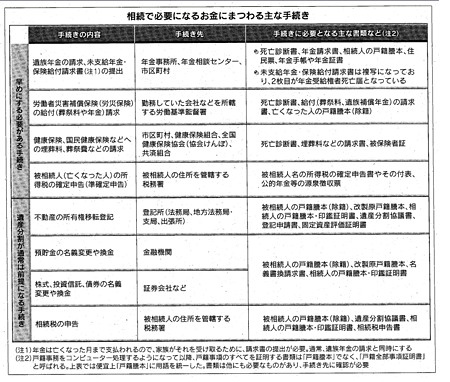

親や配偶者が亡くなると、残された家族はお金に関わる煩雑な手続きに直面する。

不動産や預貯金などの名義変更、所得税や相続税の申告などその手続きの提出先は役所、銀行など多岐にわたり、提出する書類の種類、数も多い。

大きい画像はコチラ

お金関係の手続きは大別すると、「なるべく早く済ませたい手続き」と「遺産の分割先が決まらないと進められない手続き」の二つがある。

手続きすべてがほぼ完了するのは通常なくなってから約1年後。数年かかる場合もある。

「なるべく早く済ませたい手続き」の代表例は「遺族年金の請求」だ。

遺族年金は家族が日本年金機構の年金事務所や年金相談センターに必要書類をそろえて請求しないと受け取れない。

しかも請求後、実際に受け取るまで3~4ヶ月かかる場合が多く、早めに請求しないと日常生活にまで影響しかねない。

「遺産の分割先が決まらないと進められない手続き」の代表が「被相続人の所有不動産の移転登記や預貯金の名義変更」だ。

これらは期限は決まっていないが、遺産が多く相続税がかかる場合は、死亡後、原則10ヶ月以内に申告が必要となるため、できれば分割協議も早めにしておきたい。

不動産の所有権移転登記については申請が専門的であるため通常は司法書士に頼む。また、遺産分割に伴う預貯金などの名義変更には必要書類をそろえるのに想像以上の時間がかかる。

金融機関が名義変更にあたって「被相続人の出生または婚姻から死亡までのすべての戸籍謄本」や「遺産分割協議書」の提出を求めるケースが多いからだ。

戸籍謄本については、亡くなった人が本籍を置いていた市区町村に照会しないと戸籍が集まらないうえ、手数料や交付を受ける時間もかかる。

遺産分割のメドがついたら、戸籍謄本が何部必要かを整理したあと、市区町村にまとめて請求するのが効率的だろう。

2011.2.13 日本経済新聞より抜粋

'11.1.24 国税通則法改正案提出へ

24日開会の通常国会に、徴税手続などを定めた国税通則法の改正案が提出される。

主な改正案の内容は以下の通り。

①税務調査の文書による事前通知

最近は原則として電話で通知されているが、法改正後は調査目的や場所日時などを事前に文書で通知することが義務付けられ、行きすぎた調査の是正に役立つとみられる。

ただ、徴税現場からは「資料を隠されるなどの税逃れをみつけだせない」という抵抗感が強く、「違法・不当な行為を容易にし、その発見が困難になる恐れ」がある場合など、通知しなくてもよい例外規定を広く認めている。

②更生請求(減額修正)の期間延長

更生の請求の徴税側の増額修正は3年間認められていたのに対し、納税側の請求は現行は1年しか認められず「不公平」といわれていた。今回の改正では徴税側も納税サイドも5年間は修正できるようになる。

③更生・決定処分の理由付記

税額をどれだけ増やしたかは税務署員にとって“勤務成績”となるだけに「できるだけ多く取ろうとしがちだ」といわれる。しかし「理由を付記するようになれば、吹っかけることはできなくなる」

④国税不服審判所の改革

国税不服審判所の審判官について『過半数』は外部採用としていた部分が、大綱では『半数程度』に弱められる。

今回の改正によって、ともすれば徴税側が有利だった徴税手続きを改め、納税者の権利を強化することが可能となり、ほぼ半世紀も手がつけられなかった国税通則法改正が原案通り実現すれば画期的な出来事となる。

2011.1.24 日本経済新聞より抜粋

'11.1.13 国民年金、保険料下げ

厚生労働省は2011年度の国民年金の保険料を引き下げる方針を決めた。

10年度の月額15,100円が80円下がり、15,020円となる。制度に沿った見直しで、1961年度に国民年金制度が発足してから、引き下げは初めて。

ただ、長期的に年金給付の拡大が続く中での保険料引き下げには、年金制度のひずみも垣間見える。

2004年の年金制度改革で2017年度まで毎年引上げ、その後は16,900円に据え置くと決めた。年280円の引き上げを基準に想定しているが、実際の見直しは物価や賃金の動きを反映して見直すことになっている。

引き下げの一方で、政府は2011年度に支払う年金額の引き下げを決めている。国民年金で満額(2010年度は月66,008円)もらっている人なら月200円ほど減る見通しだ。

年金財政が苦しい状況下で、制度運営にちぐはぐ感も漂っている。

2011.1.13 日本経済新聞より抜粋

'10.12.10 給与所得控除&成年扶養控除はどうなる!?

政府税制調査会は9日、サラリーマンの給与所得控除の対象を年収1500万円部分までとし、それを越える部分は対象外とする方針を固めた。2011年度税制改正大綱に盛り込む。

給与所得控除とは、サラリーマンが所得税や住民税を計算する際、必要経費の概算として年収から差し引ける控除である。

現行の給与所得控除の仕組みは、年収が増えるにしたがって控除額が膨らむ。見直しでは年収が1500万円を超すと年収が増えても、控除額が245万円で頭打ちになるようにする。

さらに年収2000万円以上の報酬を得ている取締役や監査役、執行役員などの法人役員は控除額を一般社員の半分に圧縮する。国家公務員や地方公務員の幹部も対象。

政府税調は給与所得控除の見直し全体で1000億円台の増収を見込んでいる。

また、23~69歳の家族を扶養する納税者に適用する成年扶養控除も原則として、平均的な年収に近い年収568万円超の場合は廃止する。こちらも2011年度税制改正大綱に盛り込まれる。

同控除の適用外となる納税者は約110万人で所得税の増税がくは約900億円を見込む。現在、適用を受けている納税者のうち約23%が適用から除外される計算である。

2010.12.10 日本経済新聞より抜粋

'10.12.3 「株式のみなし取得費」の節税特例、年内終了

2001年9月末までに買った株式を売却するときに税制上、有利になる「みなし取得費」の特例が年内いっぱいで期限を迎える。

この特例を使うと、株式の売却益を計算する際に、取得費を現実の購入価格か「01年10月1日の終値の80%」のどちらかから選べる。

つまり、現実の購入価格 < 01年10月1日の終値の80%のときには利益を圧縮して税負担を減らすことができる。

また、上場株式の売却にかかる税率も原則は20%だが、平成23年12月までは10%と軽減されているため特例の適用を逃すと税負担が大きくなる可能性がでてくる。

特例の対象となるのは、個人が自宅や貸し金庫で管理するタンス株や証券会社の一般口座にある株式。

自分で購入した株式だけでなく、親から株式を相続した場合も特例の対象となる。

年明け後は通常の株式売却と同様に課税されるため、購入価格が分からない古い株を売ると、売却額の95%が利益とみなされ課税される。

特例の期限切れを前に証券各社はタンス株を一般口座に移して売却すれば有利と働きかけている。

期限内に一度売却してすぐに買い戻すことで株式の保有状況は変わらぬまま、特例によって売却時における税負担を軽減することができる。

自宅や貸金庫で眠っているタンス株を年内に売却するには、証券会社の一般口座に株を移す必要がある。

タンス株ありませんか?

2010.12.3 日本経済新聞より一部抜粋

'10.11.12 相続税 非課税枠を縮小

政府税制調査会は相続税の非課税枠を縮小する方針を固めた。5000万円の定額部分を3000万円台に引き下げる案が有力だ。

相続税を実質増税する代わりに、贈与税の優遇措置の対象を拡充する。孫世代への生前贈与で資産移転を促す狙いだ。

相続税の非課税枠は現在、5000万円の定額に相続人1人当たり1000万円を加算した額に設定してる。

直近の地価が下がっているのに対し、非課税枠が厚めに設定されたままであるため、相続税を負担する人の割合は、ピーク時の8%から4%程度に下がっている。政府税調はこれを5%以上に引上げたい考えだ。

非課税枠は、地価が高騰したバブル期に負担軽減のため段階的に拡大したまま15年以上据え置いてきた。ピーク時に約3兆円あった税収は1兆円強で推移しており、納税者のすそ野を広げ増収につなげる。

一方、親子間の生前贈与を促す「相続時精算課税制度」で対象を孫にも広げる。同制度は2500万円まで贈与税がかからず、相続時まで課税を繰り延べる仕組み。ただ高齢化が進む現状では、相続時に親子がともに高齢者となっていることが多い。より若い世代への資産移転を促し、消費の活性化に結びつける。

2010.11.12 日本経済新聞より抜粋

'10.11.5 子ども手当上乗せ3歳未満に限定

政府は2011年度からの子ども手当について、3歳未満に限って現行より7千円上積みし、月額2万円とする方向で検討に入った。一律支給を断念し、上乗せを限定するのは、財源不足が理由。

民主党は09年の衆院選のマニフェストに中学生以下の子どもがいる家庭に対し、月2万6千円の子ども手当を支給すると明記。10年度予算ではこの半額の1万3千円を支給することを決定し、11年度予算編成の過程で満額支給するかどうかを検討するとしていた。

3歳未満を2万年に引上げた場合、財源は年2500億円程度とみられる。所得が1000万円を超す世帯の配偶者控除を廃止することで捻出することを政府税制調査会は検討している。

上乗せ対象を3歳未満の子どもを持つ家庭に絞るのは、児童手当の打ち切りや所得税・住民税の控除廃止に伴う影響が最も大きいことに配慮したためだ。

ただし、3歳未満に限定、7千円上乗せは2年間の時限立法とし、13年度からは新しい少子化対策の制度を導入するとしている。

2010.11.5 日本経済新聞より抜粋

'10.10.29 法人税下げ 財源偏重、成長減殺も

2011年度税制改正の焦点である法人税率の引き下げを巡り、政府税制調査会が検討している代替財源案のたたき台が28日判明した。

代替財源案は以下の通り。

* 繰越欠損金の利用制限

* ナフサの免税措置の縮小

* 減価償却制度の見直し

* 研究開発減税の見直し

* 準備金(原子力など)の見直し

* 立地促進税制の廃止

* 情報基盤強化税の廃止

* 不動産買い替え特例廃止

* 配当金の益金不算入の見直し

※合計で2兆~4兆円を確保

企業が欠損金を翌期以降に繰り越して課税所得と相殺できる制度について、課税所得の「半分まで」に利用を制限するのが柱。減価償却制度の見直しや石油化学製品の原料ナフサの免税措置の縮小なども盛り込んだ。

財源案のうち、最も反発が強いのが世界的にも免税措置が通常であるナフサ免税の縮小だ。

燃料として使う部分への課税や揮発油税の暫定税率を単独廃止する案を提示。産業界からは「免税縮小ならば海外に出て行くしかない」との声も漏れる。

これらの制度や措置は、そもそも企業の競争力を削がないようにとの配慮から設けられたもの。

成長力を高める法人税率下げの代替財源探しが、逆に産業界の意欲を低下させれば本末転倒だ。

一方、財源を無視して税率を下げれば財政規律のタガが緩む。政府税調は狭き道を進むことを迫られそうだ。

2010.10.29 日本経済新聞より抜粋

'10.10.21 法人の税還付加算金 今後は減る?

税金を納めすぎた法人が国税当局から還付を受ける際、適用法の違いで還付加算金に差が生じることが20日、会計検査院の調査で分かった。検査院が過去2年間の約260法人に対する還付状況を調べたところ、国税通則法を適用した場合、法人税法に比べ還付金が約10億円減ることが判明、財務省に加算金が少なくなる通則法に合わせるよう求めた。

検査院の指摘どおり計算方法が統一されると、一定額を納税したすべての法人に影響するため、法人に戻る還付加算金は大幅に減ることになる。

法人が税金を納めすぎていた場合、法人側が更正の請求をしたりすると、国税通則法が適用される。一方、年度の途中で納める中間納付制度や仕入にかかる消費税で還付がある場合、法人税や消費税などの各税法が適用される。

還付加算金を計算するための起算日は、通則法を適用した場合よりも他の税法を適用したほうが大幅に繰り下がるため、計算期間が長くなり、加算金に大きな差が生じる。

財務省は「制度を見直す場合は法改正が必要。検査院の指摘を受け、今後、政府税制調査会で検討することになる」としている。

2010.10.21 日本経済新聞より抜粋

'10.10.18 信用保証協会100%保証終了

政府は、民間金融機関の中小企業向け融資を信用保証協会が100%保証する「緊急保証制度」を来年3月に打ち切る方針を決めた。

当初は2010年3月末までの時限措置として導入したが、昨年の12月に1年間の延長を決定。期限が来年3月に迫るなか、再延長するかどうかが焦点になっていた。

円高進行など中小企業を取り巻く経営環境は引き続き厳しいが、貸し倒れすべてを国が補てんする特例措置を続ければ、将来の国民負担の増大を避けられないと判断した。零細企業向けの小口融資に限って全額保証を続ける。

打ち切り後は協会が貸倒額の80%まで肩代わりする従来の一般保証制度に戻る。ただ景気の先行き不透明感が広がっていることにも配慮し、従業員20人以下の零細企業については、1250万円を上限に全額保証を続ける方針だ。

打ち切りによる民間金融機関の貸し渋りなど中小企業の資金繰りへの影響を最小限に抑えるため、日本政策金融公庫による直接融資を拡充するほか、商工組合中央金庫などの政府系金融機関による借り換えも積極的に受け入れる。

2010.10.18 日本経済新聞より抜粋

'10.10.7 扶養控除廃止で負担増

政府税制調査会は6日、2010年度税制改正で決めた所得税・個人住民税の扶養控除廃止について、国民健康保険料や保育料など41制度で負担増の影響が出るとの報告書をまとめた。

扶養控除の廃止とは、子ども手当の創設に伴い、2010年度の税制改正で15歳以下の年少扶養控除や高校授業料実質無料化に伴う16~18歳の特定扶養控除の上乗せ部分の段階的な廃止のことで、2011年1月分から所得税、2012年6月分から住民税について廃止される。

大半の制度が税額を基準に料金を決めているためで、各府省に算定基準の見直しなど対応を進め、影響を抑えるように求めている。

税額に応じて料金を設定しているのは保育料などの制度で、試算では扶養控除の廃止で仮に所得税額が年3万円から4万9千円になった場合、基準変更の対応をしなければ、保育料は月3万円から4万4500円に増える。

政府税調は負担増への対応策として税額方式を改め①所得金額を基準とする②簡易計算した増税分を税額から差し引く③夫婦と子ども二人のモデル世帯を基準とする、といった3方式を提示した。

各府省はこれを受け、基準の見直しについて検討を進めている。各府省の対応策の決定のあとの、実際に制度を運営する地方自治体との円滑な連携なども課題となりそうだ。

2010.10.7 日本経済新聞より抜粋

'10.10.4 過去10年分還付へ

年金払い方式の保険商品に対する相続税と所得税の二重課税問題を巡って、財務省は徴収しすぎた所得税を還付する範囲を「過去10年分」とする方針を固めた。

対象となるのは年金払い方式の保険商品。生命保険のほか、損害保険や共済の同様の商品も含む。

まず10月下旬、同省と国税庁は現行の時効である5年分までの所得税の還付手続を始める。対象となる契約は6万~9万件で還付金は数億円規模。

国税通則法では還付の時効は5年間と規定しているが、「救済が必要」ということで民法上の不当利益の還付を求める場合の時効である10年を参考し、徴収しすぎた所得税も過去10年分までを還付するのが適切だと判断した。財務省は国税通則法など、必要な法改正案を来年の通常国会に提出する準備をした。

5年を越え、10年までの規模は調査中とのこと。

2010.10.1 日本経済新聞より抜粋

'10.9.27 武富士、更生法申請へ

経営再建中の消費者金融大手、武富士は26日、会社更生法の適用を東京地裁に近く申請する方向で最終調整に入った。顧客が過去に払いすぎた利息の返還を求める「過払い金」問題の解消のめどが立たず、自力再建を断念した。

「過払い金」問題とは、出資法の旧上限金利(年29.2%)と利息制限法の上限金利(年15~20%)に挟まれた「グレーゾーン金利」について2006年に最高裁が事実上認めない判断を示して以降、返還請求が相次いでいる問題である。

プロミス、アコム、アイフル、武富士の消費者金融大手4社の顧客への利息返還実績は今年6月までに1兆円を越えた。さらに今年6月に完全施行された改正貸金業法によって消費者金融のあり方に変革を迫られたことで貸金業者の経営は一段と厳しさを増していた。

武富士の会社更生法の適用申請は、法的整理という手法を使うことで「過払い金」返還問題の早期収拾を狙った側面が強い。法的管理下で、顧客に支払う返還金負担を大幅に圧縮すれば、スポンサーが現れ、武富士が再生する可能性は増すが、利息の返還額カットを迫られる顧客の不満が強まる可能性もある。

他の消費者金融会社も含め顧客の債権をどう保全するかが課題になりそうだ。

2010.9.27 日本経済新聞より抜粋

'10.9.15 税・社会保障 生涯純負担の格差

内閣府は14日、生涯を通じた税金や社会保険料の負担が社会保障の受益をどれだけ上回るかを示す「生涯純負担(一人当たり)」について、都道府県別の分析結果を初めてまとめた。

都道府県別の生涯純負担額の平均値は2,139万円。これに対して、最も大きかったのは東京都の4,415万円。最も少なかった沖縄県248万円と4,000万円以上の地域差があることがわかった。

純負担額が1,000万円を下回るような件では、受益の水準が負担に見合う可能性が高いともいえる。

地域間の格差を生涯の所得に占める純負担の割合で見ると、東京都が19%だったのに対し、沖縄県は2%にとどまった。内閣府の経済社会総合研究所は「所得の高い地域の負担が他の地域に回る再分配機能が働いている」と分析している。

税や社会保障を通じた再分配は公共投資よりも大きい。内閣府は世代会計の手法で公共投資で積み上げられた社会資本からの受益も都道府県別に試算。

最も大きかったのは島根県の1,466万円。最も小さい埼玉県410万円との差は1,000万円程度だった。

これまで公共投資が地域間の再分配機能をになってきたが、公共事業の削減が進んだこともあり、社会保障の役割が増した形だ。

2010.9.15 日本経済新聞より抜粋

'10.9.7 低金利で住宅ローン二極化

住宅金融支援機構が実施している民間金融機関の住宅ローンに関する調査(7月分)によると、金利タイプ別で変動型と全期間固定型(フラット35含む)の2種類が、リーマン・ショック直前だった2年前と比べ、大きくシェアを上げていることがみてとれる。

長引く金利低下で、半年後とに金利を見直す変動型は年1%程度(優遇後)の低金利を打ち出す金融機関が多く、目先の割安感が強い。

今年7月の構成比は2年前と比べ11.6ポイント増加し、47.8%となった。

一方、金利が低いうちに全期間固定型で総支払金利を確定しておこうとする利用者も着実に増えており、同型の大半を占めているのが提携住宅ローン「フラット35」だ。

「フラット35」は政府の経済対策として、耐久性や省エネなど一定の条件を満たした優良住宅向けに、当初10年間の金利を1%下げている。

「民間では絶対に出せない金利水準」といい、国土交通省は2011年度末まで金利優遇策の延長を決めた。

2010.9.7 日本経済新聞より抜粋

'10.8.20 銀行課税 議論加速

欧州諸国で銀行課税の議論が加速化している。

金融危機の際、多くの国で金融セクターに多額の公的資金が投入された。

このため危機の再発を防止し国民負担を回避することを目的として、銀行課税の導入が検討されている。

その背景には、公的資金を投入された銀行が収益回復に伴い多額の報酬を役職員に支払ったことへの欧米の国民の批判がある。

リスクテークが失敗すれば国民が面倒を見て、成功すれば銀行の株主や役職員が利益を受けることになり、リスクテークに対する銀行の責任が確保されていないという批判である。

危機後に財政悪化が鮮明になった欧州連合(EU)は、銀行課税に積極的だ。英国は銀行の09年の賞与に一回限りで50%の特別課税を実施。フランスも同様の課税を決定した。

日本でもかつてバブル崩壊後、公的資金投入問題で石原東京都知事が銀行に対する外形標準課税を提言したことが思い起こされる。

G20の財務省・中央銀行総裁会議でも、銀行と社会との間の「社会的・経済的な契約関係」を見直すべきだ、として銀行課税の必要性が議論された。

2010.8.20 日本経済新聞より抜粋

'10.8.5法人税率引き下げで法人税収増!?

「我が国は企業活動にふさわしい国か」

2010年度の経済財政白書は日本のビジネス環境を詳しく分析した。

他国よりも高めの法人税に焦点を当て、法人税を引き下げるほど、反対に法人税収が高まるとの逆説を紹介。

そのうえで国際競争力が高く、ビジネス環境が整った国は、企業だけでなく生活者にも居心地の良い国との声が多いと指摘している。

日本の法人税の実効税率は約40%で、主要先進国の中で最も高い。

左のグラフは、法人実効税率と法人税収の国内総生産(GDP)比率の関係である。

グラフをみると、税率の引き下げが必ずしも税収減につながらないという「法人税パラドックス(逆説)」の関係があることがわかる。

税率が20%未満だと税収のGDP比率が最も小さくなるが、20%以上30%未満では最も比率が大きくなる。

ただ法人税率の引き下げによる国際競争力の向上は企業優遇策として批判されやすい。これに対し、白書はビジネス環境が整備された国は住民の生活満足度も高いとの調査結果を示している。

2010.8.5 日本経済新聞より抜粋

'10.7.28 国内初の「生命保険信託」

中央三井信託銀行とプルデンシャル生命は「生命保険信託」と呼ばれる商品を共同開発し、今月内にも募集を始める。

生命保険の加入者が死後に支払われる保険金について、受取人や時期を細かく設定できるのが特徴だ。信託銀行と生命保険会社が共同で商品開発した商品は国内で初めて。

従来の死亡保険商品は保険金の受取人にできるのは家族に限られていた。受取る方法も一括か一定額を分割する年金形式のいずれかだった。

今回の商品では受取人を家族以外にも設定できる。あらかじめ決めた時期に多くの保険金を支払ったり、学費や家賃など資金使途を指定したりすることも可能だ。

例えば認知症の配偶者に保険金のうち一定額を月々生活資金として交付したうえで、配偶者の死後に残余財産を渡す人の指定もできる。保険金を渡したい家族が未成年だったり障害があったりして財産管理に不安がある場合などにもニーズがあると見ている。

今月中にも中央三井信託が商品提供し、プルデンシャル生命が顧客の紹介を始める。既にプルデンシャル生命の保険に加入している契約者が信託機能を追加することもできる。

手数料は契約時に5万円、死亡時に最低100万円かかるほか、信託期間中にも一定額を徴収する。

中央三井信託とプルデンシャル生命は、2008年に保険業法の施行規則改正で生命保険会社が信託契約の代理業務ができるなったことを受け、同年10月から遺言信託の取次ぎなどで業務提携を進めてきた。

2010.7.28 日本経済新聞より抜粋

'10.7.23 民営化後に1兆円納税

民営化された日本郵政グループと高速道路会社の法人税などの納税額が2010年3月期に累計1兆円を突破した。

日本郵政グループは07~09年度の3年間で、約9400億円の法人税を納めた。

旧日本郵政公社時代は法人税の代わりに4年間で約9600億円の国庫納付金を納めていたが、民営化後は3年間でほぼ同額の税を納めた形となる。

小泉純一郎政権で民営化へと動き出した日本郵政は、決算の四半期開示など民間並みの収益管理を進めた。各社ごとの採算管理の徹底や給与体系の見直しなどの検討もはじめ、収益力向上に向けた体制を徐々に整えてきた。

一方、東日本・中日本・西日本の各高速道路会社は、累計850億円を納税した。業績は景気変動に伴う交通量の増減などの影響は受けるものの、過去の債務を独立行政法人の日本高速道路保有・債務返済機構に切り離したこともあり、民営化後は3社合計で年間72億~335億円を納税している。

郵政、道路とも法人税を納めていなかった公社・公団時代と比べると国の財政に寄与している。

ただ民主党は民営化路線には否定的。政府が保有する日本郵政株の売却を凍結したほか、高速道路会社がコスト削減努力によって生み出した財源ではじめた料金引き下げの見直しを打ち出した。

今後も税収面での恩恵が続くかは不透明になっている。

2010.7.23 日本経済新聞より抜粋

'10.7.8 野田財務相、賢明判断!

野田佳彦財務相は、昨日の年金型生保の相続税と所得税の二重課税についての最高裁の判決を受け、法令上、税金をさかのぼって還付する期限となっている「5年前」までの所得税について、速やかに還付する方針を表明。

さらに、「5年より前の分も救済は必要。法的な措置が必要なのか、政令改正なのか、よく検討したい」と同省内で記者団に語った。

2010.7.8 日本経済新聞より抜粋

久しぶりの立派な行政を見た感じがします。

トップの方針が速やかであればあるほど、ダイナミックに事が進むと思います。

大変な作業が予想されますが、関係者の方々、がんばってください。

また、心当たりのある方はこのニュースにご注目ください。

'10.7.7 年金型生保に二重課税認定

7月6日、最高裁第3小法廷で「年金受給権と、毎年の年金のうち運用益を除いた元本部分は、経済的価値が同一」と指摘された。

年金払い方式の保険金への相続税と所得税の課税が違法な二重課税とする判決がでたのだ。

今回の訴訟で問題となったのは、契約者が死亡すると、死亡保険金と、一定期間の年金が支払われる生命保険。

原告の長崎市の女性は死亡した夫が契約していた保険を相続。死亡保険金4,000万円と年金受給権が相続の課税対象とされたうえ、10年分割の年金の初年分230万円について所得税を源泉徴収されたため、所得税の課税取り消しを求めて提訴していた。

判決により1年目に受取った230万円は運用益が含まれない元本部分と判断され、これに課した所得税を二重課税と認定し、1年目の年金で支払った所得税25,600円が還付される。

税法では誤って収めた税金は最大5年までさかのぼって返してもらえる。このため、今回と同様の保険契約について政府は明確に二重課税とされた1年目の所得税を返還するが、問題は対象となる契約が膨大な点だ。

各保険会社で対象となる保険はそれぞれ数千件。所得税を返還する必要があるのはすべての保険会社をあわせると数万件にのぼるとみられ、遺族に自らの契約が返還対象であることや、どんな手続きがいるかを知らせる必要がある。

判決では2年目以降の所得税課税に判断が示されなかったが、どこまでを課税対象にするかも政府は明確にする必要がある。

今回の判決で、相続を巡る二重課税の問題は、他の金融商品などにも広がる可能性がありそうだ。

2010.7.7日本経済新聞より抜粋

'10.6.21 e-Tax推進で表彰されました

6月18日(金)に豊橋税務署長より、e-Taxの普及拡大への貢献に対し感謝状をいただきました。

思い返すこと6年前、顧問先に理解を求めること、実際の送信処理に四苦八苦!!

今では当たり前のようになっているe-Taxは、全体では50%弱の普及率までになりました。(当事務所では95%以上 )

小泉構造改革のIT戦略の目玉は、この先すばらしい実績が上がる様、今後も貢献していきたいと思います。

'10.6.15 「強い経済」実現に壁

菅直人首相が「強い経済、強い財政、強い社会保障」を打ち出した。

日本の景気は回復局面に入りつつあり、構造問題に取り組む環境は整ってきている。

ただ、「強い経済」の実現には多くの課題が横たわる。

菅首相は日本経済が「外需に過度に依存している」と警鐘を鳴らしている。

現状について上のグラフを見ていただきたい。

日本の輸出依存度は他国よりも低く、中国や韓国にも大きく水をあけられている。

アジアなどの新興国の市場は一段と拡大する見通しで、日本の成長には外需が欠かせないのではないか。

また、高い成長には生産性の伸びが欠かせないが、日本の労働生産性は左のグラフを見てわかる通り、主要国の中では最低水準にあたる。

生産性を引上げるためにも新たな市場の創造などで企業の活動範囲を広げることが必要になる。

ここでもやはり外需の必要性が浮き彫りになっている。

「強い経済」の実現には壁があり、政府が月内にまとめる成長戦略などでどこまで具体的な道筋を示せるかが試金石になる。

2010.6.13 日本経済新聞より抜粋

'10.5.29 日本企業の税負担率突出

ご存知でしょうか?

国際的に見ると日本企業の税負担の重さが浮き彫りになっているのです。

企業は毎年の「課税所得」に国税、地方税を合わせた法定実効税率を掛け合わせて税額を決める。

日本の法定税率は40.7%

税務と会計では費用などのとらえ方が違い、課税所得と税引き前利益は一致しないため、法定税率と会計上の税負担率にも差がでる。

日本経済新聞社が日経株価指数300の構成企業を対象に集計した結果をみると、会計上の税負担率は49.1%

米国や英国、ドイツ企業の20~30%台という数字を大きく上回った。

このように税負担率が高まってくると企業の資金流出を招き、投資余力の差に直結する。

つまり、設備投資や研究開発などに投じる資金が諸外国に比べて日本が少なくなってしまうのである。

いまや、さまざまなサービスがグローバル化する中で、このような事態が日本の企業の競争力を削ぐ要因となっている。

このままでいいのか、日本!?

2010.5.27 日本経済新聞より抜粋

'10.5.17 寄付金控除の見直し

平成22年度税制改正で寄付金控除が変わります。

「所得税の寄付金控除の適用限度額の変更」

従前→→→5,000円

改正後→→2,000円

寄付金控除は、平成17年度と平成19年度に控除可能限度額の引上げ、平成18年度に適用下限額の引下げ(1万円→5,000円)が行われ、毎年のように拡充されています。

さらに鳩山政権では、NPOを中心とする「新しい公共」の存在を重視しており、欧米のような寄付文化を育てるため、寄付税制をさらに充実させる必要があるとして、今回の改正に至りました。

'10.5.6 相続税あなたも対象かも?

左グラフで示すように、相続税の課税対象は1991年で7%弱。相続税のために自宅を売る“悲劇”も多発した。

このような“悲劇”を防ぐために『小規模宅地の特例』が拡充されてきた。

現在の相続税の納税負担が生じるのは被相続人全体の4%強。「自分は関係ない」と思う人が大半だった。

しかし、平成22年4月の法改正で「小規模宅地の特例」の制度が変更された。

これにより相続税の課税対象者が広がる可能性がでてきた。

左表①にあるように居住用及び事業用の宅地を継続して用に供さない場合、原則として評価の軽減がなくなった。

注意書きにもあるように相続人が配偶者である場合には改正後も居住継続要件がなくても評価の軽減は受けられる。

従前では、配偶者が一部でも相続していれば残りのすべてを別居の子が相続しても、すべて80%の減額を受けられた。

例えば、評価額1億円の宅地を配偶者が1割、別居の子が残りの9割を相続したとする。

改正前では一部でも配偶者が相続しているため別居の子が相続する宅地の評価額も80%減額できるため、評価額は9000万円から8割減額されて1800万円ですんだ。この減額も4月以降なくなるため、仮に配偶者が一部相続していても別居の子は減額なしの評価額9000万円となる。

また、宅地上の1棟の建物のうち、居住用と貸付用がある場合でも改正前では居住していれば貸付用部分も80%減額できたが、4月以降は案分計算となる。

今回の改正だけでなく、平成23年度以降も相続税の課税対象や税率を見直す改正が実施される可能性がある。

それに備えるには、様々な相続税の負担軽減対策を知っておくことも必要である。

110万円の贈与税の基礎控除の活用や贈与税の配偶者控除、相続時精算課税など負担軽減対策には様々な方法があり、選択によっては相続税に大きな影響を及ぼすこともあるため、慎重な判断が必要である。

当事務所でも相続税の負担軽減対策については取り扱っております。お困りの際は是非、お問い合わせください。

2010.5.2 日本経済新聞より一部抜粋

'10.4.30 日本企業は停滞から脱せるか

昨年、千葉県・手賀沼の下水道浄水事業を仏ヴェオリア社が落札した。

水ビジネスは、日本のお家芸ともいわれる優位性の高い分野。ここで敗れたことは日本企業の停滞を象徴する。

日本の失われた20年は日本企業の停滞と裏腹だ。

みずほ年金研究所の村上正人専務理事によると、昨年末の日本の上場企業全体での一株当たり利益は21年前の94%にすぎず、まったく増えていない。同じ期間に米上場企業は2.8倍、独上場企業は2.9倍に増えた。

競争力の劣化は鮮明だ。

産業構造審議会産業競争力部会の資料『日本の産業を巡る現状と課題』では、日本企業が低収益体質としたうえで、同一産業内の企業数が多すぎると指摘する。国内市場が小さい韓国の方が1社あたりの国内市場は大きいとすら指摘する。

企業数が多くて国内で消耗戦をしている日本に対し、韓国企業は自国市場を足場に世界市場で大胆、迅速に投資していると説明する。

要するに、産業集約化が日本はまだまだで、経営力が不足しているということだ。

日本を代表する企業はけん引役を果たせているのか。

2010.4.27 日本経済新聞より抜粋

'10.4.21 改正貸金業法6月に施行

政府は20日、個人向けローンの規制を厳しくする改正貸金業法を6月18日に完全施行することを閣議決定した。

貸付総額を利用者の年収の3分の1以下に抑える総量規制の導入と貸付上限金利を29.2%から20%に下げるのが柱で、多重債務問題の解消を目指す。

今回の規制導入で新たな借入ができなくなるなどの影響が出るのは600万人近くになるとの見方もある。

完全施行によって収入のない専業主婦の借入も難しくなる。約1600万人強いる専業主婦のうち190万人弱が利用していると貸金業界は推定している。

専業主婦は今後夫の同意がなければ借りられない。消費者金融や大手クレジットカード各社は原則として専業主婦を対象にした貸し付けをやめる方針だ。

混乱を抑えるために、個人事業者が資金を借りる際の手続きを簡素にしたり、有利な条件への借り換えを促したりするなどの措置をとる計画もあるが、効果は未知数だ。

2010.4.21 日本経済新聞より抜粋

'10.4.14 子ども手当と扶養控除の廃止

平成22年6月より子ども手当の支給が開始されます。

子ども一人につき月2万6,000円(平成22年度は半額)支給されるため、お子様をお持ちのご家庭にとっては助けになるかと思われます。

多くの方が子ども手当については理解されていると思われますが、一方で15歳までの年少扶養親族に対する扶養控除が廃止されるという改正点は取り上げられることが少なく、ご存知の方が少ないのが現実です。

そこで、今日のニュースでは子ども手当と扶養控除の廃止の関係について取り上げます。

扶養控除とは所得控除のひとつで15歳までの年少扶養親族は38万円の控除額があります。

子ども手当の支給のかわりにこの年少扶養親族に対する扶養控除38万円が廃止されます。

子ども手当以外でも、高校の授業料実質無償化との引き換えで16歳~18歳までの特定扶養親族に対する扶養控除上乗せ部分を廃止または縮減されます。

これは「所得控除から税額控除・給付付き税額控除・手当へ」という民主党の政策の第一歩にあたります。

扶養控除の廃止などは所得税では平成23年1月から、住民税では平成24年度以後から適用されるため、今回、子ども手当などの手当のほうが先行して実施されたことになります。

今回のように手当と控除の廃止などの政策と政策のつながりを見ていくと、より理解が深まるのではないでしょうか。

'10.4.8 雇用保険料率が変わります。

雇用保険の保険料率が平成22年4月1日より変更されました。

詳しくは下の表の通りです。

例:一般の場合

被保険者負担分 4/1000 → 6/1000

事業主分 7/1000 → 9.5/1000

短期労働者、派遣労働者の方の雇用保険の適用範囲についても改正され、従前の『6ヶ月以上の雇用見込みがあること』という条件が、『31日以上の雇用見込みがあること』となり、適用範囲が大幅に拡大されました。

表:厚生労働省ホームページ

'10.4.5 うかうか年金をあてにはできない!!

60歳を過ぎても公的年金をもらいながら働く人が増えている。

厚生労働省の「厚生年金保険・国民年金事業の概況」によると60歳以降も厚生年金の老齢給付を受けながら働く人(在職老齢年金受給者)は2009年3月末で197万6000人と08年3月末比で約25万人増えた。老齢厚生年金の受給者全体(2177万人)の10%弱。今年3月末では、200万人に達したと推定される。

現在、会社員などの厚生年金加入者の場合は老齢年金をもらうために公的年金に加入しなければならない期間(受給資格期間、原則25年以上)を満たし、さらに厚生年金加入暦が1年以上あれば60歳から報酬比例部分の年金をもらうことができる。ただ、60歳以上で会社に勤めて給料をもらうと年金は全額または一部カット(支給停止)される。月給と毎月の年金額を加えた額が28万円以下(65歳以上ならば47万円以下)なら全額支給されるが、これを上回ると超えた額に応じて年金がカットされる。

グラフは全額または一部支給された人の人数だ。

2010.4.4 日本経済新聞より抜粋

広報誌「社会保険あいち」~65歳以上の在職老齢年金の基準が変わります~

'10.4.1 平成22年4月から変わること

平成22年4月からさまざまなことが変わります。その中の一部をご紹介します。

国民年金保険料

月額14,660円→月額15,100円

協会けんぽの健康保険料

4月天引き分より変更

改正前全国平均 8.20% → 改正後全国平均 9.34%

愛知県は8.19% → 9.33%

残業代割増賃金の引き上げ

月60時間を越える時間外労働の割増賃金率 25%以上 → 50%以上

※中小企業は当分の間、適用猶予

有給休暇の取得促進

労使の協定により、1年に5日までの時間単位の取得が可能に

'10.3.25 非課税枠広がる住宅資金の贈与税

2010年度の税制改正で、家を買うお金を親や祖父母からもらった際に適用される贈与税の非課税枠が大きく広がる。この枠は09年に新設されて500万円となっていたが、一気に1500万円に拡大する。08年以前から存在する非課税枠との併用も可能で、減税効果をさらに大きくすることもできる。

住宅取得目的の贈与に関する非課税枠の概要

対象となる人

-

贈与のあった年の1月1日時点で20歳以上。合計所得金額が2000万円以下

対象となるケース

- 親や祖父母など直系尊属から、居住用の家を新築したり、中古住宅を買ったり、家を増改築したりするためのお金をもらった場合

非課税枠

- 2010年中は1500万円

- 2011年中は1000万円

他の非課税枠との併用(2010年中)

- 暦年課税の非課税枠(年間110万円)と併用可能→年間1610万円まで非課税に

- 相続時精算課税制度の非課税枠(2500万円)との併用可能→4000万円まではいったん非課税に。2500万円の部分については相続発生時に相続財産に合算

2010.3.21 日本経済新聞より抜粋